Découvrez, dans cet article, les liens entre carte grise et assurance auto.

⚖️ Réglementation carte grise et assurance auto

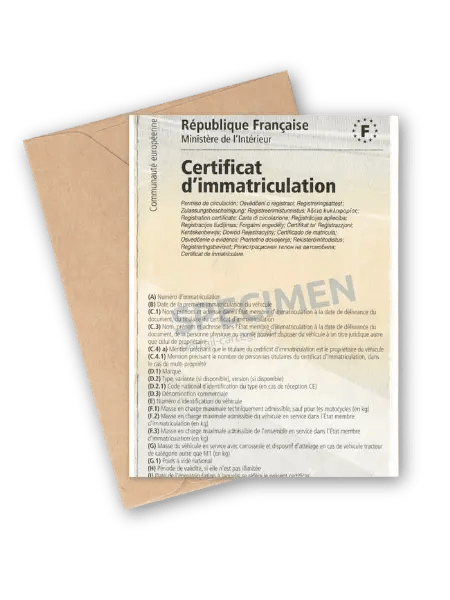

Quelles sont les informations données par la carte grise d’un véhicule ?

La carte grise est en quelque sorte la carte d’identité de votre véhicule. En effet, elle donne toutes les informations à connaître en rapport avec celui-ci :

- Nom et adresse du titulaire de la carte grise,

- Numéro d’immatriculation du véhicule,

- Date de première mise en circulation,

- Caractéristiques du véhicule,

- Conformités du véhicule avec les directives de l’Union Européenne.

À noter : Il est possible d’avoir plusieurs titulaires d’une seule et même carte grise. Cependant, tous les cotitulaires du certificat d’immatriculation n’apparaîtront pas sur le certificat d’immatriculation. Seuls le titulaire principal ainsi que le nombre total de cotitulaires suivi de l'identité du premier cotitulaire seront indiqués sur la carte grise. En revanche, les noms et prénoms des autres cotitulaires de la carte grise seront inscrits au SIV (Système d’Immatriculation des Véhicules).

Quelles sont les informations mentionnées sur le contrat d’assurance ?

Le contrat d'assurance mentionne l'identité du souscripteur du contrat et identifie le véhicule, grâce notamment à son numéro d'immatriculation et à son numéro de série.

Défaut de carte grise : quels risques ?

Si, lors d’un contrôle routier ou douanier, vous êtes dans l’impossibilité de présenter la carte grise de votre véhicule, vous êtes considéré en infraction. Cette infraction au Code de la Route est punie d’une contravention de 4ème classe, soit une amende forfaitaire de 135 €. Aucun point ne sera retiré de votre permis de conduire.

À noter : Cette amende peut être minorée à 90 € ou majorée à 375 € si vous respectez ou, au contraire, si vous dépassez les délais légaux de paiement de votre contravention.

Défaut d’assurance auto : quels risques ?

Le défaut d’assurance auto est un délit. Depuis le 1er avril 2017, vous êtes passible d’une amende forfaitaire de 500 euros, sans présentation au Tribunal. Et ce, conformément à l’article L324-2 Alinéa IV du code de la route :

“ IV. - Dans les conditions prévues aux articles 495-17 et suivants du code de procédure pénale, l'action publique peut être éteinte par le versement d'une amende forfaitaire d'un montant de 500 €. Le montant de l'amende forfaitaire minorée est de 400 € et le montant de l'amende forfaitaire majorée de 1 000 € ”.

Si vous êtes hors des critères de l’amende forfaitaire, vous serez convoqué au Tribunal. La peine sera alors alourdie et vous risquerez :

- une amende pouvant aller jusqu’à 3 750 € ( “ Le fait, y compris par négligence, de mettre ou de maintenir en circulation un véhicule terrestre à moteur ainsi que ses remorques ou semi-remorques sans être couvert par une assurance garantissant sa responsabilité civile conformément aux dispositions de l'article L. 211-1 du code des assurances est puni de 3 750 euros d'amende. “) ;

- une confiscation de votre véhicule ;

- une annulation ou une suspension de votre permis de conduire jusqu’à 3 ans ;

- une peine de travaux d’intérêt général ;

- un stage de sensibilisation à la Sécurité Routière.

ℹ️ Obtention carte grise : assurance auto obligatoire ?

Pour demander une carte grise, le véhicule doit être assuré. Cependant, depuis avril 2024, les assureurs n'ont plus l'obligation de fournir une attestation d'assurance. L'administration peut effectuer la vérification directement dans le fichier des véhicules assurés. Il peut aussi être demandé au propriétaire du véhicule de fournir une attestation sur l'honneur d'assurance ou le mémo véhicule transmis par l'assureur.

Dorénavant, les demandes de certificat d’immatriculation ne sont plus traitées en Préfecture ou en Sous-Préfecture. De ce fait, votre demande devra être faite en ligne, soit facilement via Portail Carte Grise, soit sur le site de France Titres - Agence nationale des titres sécurisés (ex ANTS). Votre dossier devra obligatoirement comporter les documents suivants :

- un justificatif de domicile, de moins de 6 mois ;

- s’il s’agit d’un véhicule d’occasion, l’ancienne carte grise du véhicule, dûment barrée avec la mention “Vendu le …“ et la signature de l’ancien propriétaire du véhicule ;

- si le véhicule a plus de 4 ans, un contrôle technique de moins de 6 mois (moins de 2 mois en cas de contre-visite pour défaillances majeures) ;

- une pièce d'identité;

- le permis de conduire du titulaire, en adéquation avec la catégorie du véhicule.

👥 Titulaires différents carte grise/assurance auto

La possibilité d'avoir une carte grise et une assurance à des noms différents

La finalité de la carte grise et la finalité du contrat d'assurance auto ne sont pas les mêmes. C'est pourquoi, ces deux documents peuvent être établis à des noms différents.

Le certificat d'immatriculation, communément nommé carte grise, permet d'identifier le véhicule et prouve, qu'il a le droit de rouler sur la voie publique. À ce sujet, il faut savoir que, depuis août 2017, le titulaire de la carte grise doit avoir un permis correspondant à la catégorie du véhicule (permis B pour une voiture, par exemple). Mais ce n'est pas le cas des éventuels cotitulaires.

Le ou les titulaire(s) de la carte grise ne sont pas automatiquement concernés par le contrat d'assurance. Celui-ci désigne, en effet, le conducteur principal, qui est seul responsable du contrat.

À noter, le cas particulier du conducteur mineur d'un cyclomoteur de moins de 50 cm3. Celui-ci peut, en effet, être titulaire d'une carte grise pour son deux-roues motorisé, à condition de disposer du permis AM, anciennement nommé BSR (Brevet de Sécurité Routière). Mais, son tuteur doit signer la demande de certificat d'immatriculation et doit prendre l'assurance scooter à son nom.

Carte grise et assurance nom différent, l'obligation de prévenir l'assureur

Lors de la souscription du contrat d'assurance véhicule, un questionnaire et des pièces complémentaires sont à fournir. À cette occasion, le souscripteur doit informer l'assureur, qu'il n'est pas le propriétaire du véhicule assuré. De même, en cours de contrat, il doit immédiatement informer la compagnie de la vente de sa voiture, de son deux-roues, de sa camionnette, même s'il continue à en être le principal utilisateur.

Il faut savoir, que des assureurs refusent fréquemment d'assurer un conducteur, qui n'est pas le titulaire de la carte grise. En effet, il est tentant pour un conducteur avec un fort malus ou résilié de faire assurer son véhicule par un tiers, afin de diminuer la prime d'assurance. Mais, si le conducteur, avec de nombreux sinistres à son actif, continuent d'utiliser fréquemment son véhicule, le risque reste le même pour la compagnie d'assurance.

De plus, même en cas d'accord de principe, pour avoir un titulaire du contrat d'assurance et un titulaire de carte grise différents, il faut savoir que les assureurs sont très attentifs aux fausses déclarations. D'ailleurs, si le conducteur principal déclaré n'est pas le conducteur effectif, les compagnies d'assurance peuvent diminuer l'indemnisation (application d'une règle proportionnelle) ou demander aux tribunaux de prononcer la nullité du contrat, si la mauvaise foi est prouvée. Le ou les fraudeurs peuvent également être poursuivi(s), pour escroquerie. La peine peut alors aller jusqu'à 5 ans de prison ferme et 375 000 euros d’amende (article 313-1 du code pénal).

Les conséquences d'une carte grise et d'une assurance avec un nom différent

Titulaire de la carte grise et titulaire du contrat d'assurance ont des obligations et des droits différents.

Ainsi, le titulaire du contrat d'assurance est responsable du paiement des cotisations et des déclarations de sinistre. Il est également le seul à pouvoir résilier le contrat. Et, en cas de vol ou de destruction du véhicule, l'indemnité va être versée au signataire du contrat, sauf si une clause stipule le contraire. Le bénéficiaire de l'indemnité peut alors utiliser celle-ci, comme il le souhaite.

Le titulaire de la carte grise est le seul à pouvoir vendre ou donner son véhicule, sauf s'il est expressément indiqué qu'il n'est pas le propriétaire du véhicule, comme dans le cas d'un véhicule en leasing ou objet d'une location longue durée. En effet, dans ces deux cas, la société de financement reste propriétaire du véhicule.

De plus, le titulaire de la carte grise continue à recevoir les éventuelles contraventions. Il peut, cependant, désigner le conducteur responsable, notamment en ligne sur le site de l'ANTAI (Agence Nationale de Traitement Automatisé des Infractions).

Et, si le souscripteur du contrat d'assurance achète le véhicule qu'il utilise régulièrement, il va devoir mettre la carte grise à son nom faisant appel à Portail Carte Grise ou en se connectant sur le site de France Titres ex ANTS. En revanche, il va continuer à bénéficier de son contrat d'assurance et de son éventuel bonus.

🚗 Conducteur principal ou secondaire ?

L'utilisateur n'étant pas le propriétaire du véhicule peut se déclarer, auprès de la compagnie d'assurance, comme conducteur principal ou comme conducteur secondaire.

Le conducteur principal est la personne utilisant le plus fréquemment le véhicule. Il est considéré, comme le seul détenteur du contrat.

Le conducteur secondaire, quant à lui et comme son nom l'indique, utilise de temps en temps le véhicule. Le bonus-malus rattaché à l'automobile, à la moto, au scooter...bénéficie alors aux deux conducteurs. Des parents déclarent régulièrement leur enfant jeune conducteur sur leur contrat d'assurance. Leur prime augmente alors mais en contrepartie, le jeune va pouvoir obtenir un relevé d'information, lorsqu'il va acquérir sa première voiture. En l'absence d'accidents responsables, ce relevé va lui permettre d'obtenir un tarif intéressant.

À savoir : Toutes les autres personnes utilisant le véhicule sont considérées, comme des conducteurs occasionnels. Pour être intégralement indemnisé, il convient alors de vérifier, que le contrat prévoit une clause "prêt de volant". Mais, même dans ce cas, la franchise peut être plus élevée et le montant des garanties moindre.

⁉️ Vos questions fréquentes

Je viens d’acheter un véhicule d’occasion et je dois faire le changement du nom au niveau de la carte grise or l’assurance qui est au nom du vendeur n’est pas encore expirée ! Ma question est de savoir puis je utiliser sa carte verte pour établir le changement du nom au niveau de la carte grise ou dois je obligatoirement faire l’assurance en mon nom avant de faire le changement de nom au niveau de la carte grise ?

Vous devez obtenir une assurance à votre nom. Il est possible d'obtenir une assurance provisoire sans carte grise. Nous vous invitons à vous rapprocher de votre assureur.

Vous pouvez commencer votre démarche de changement de propriétaire en suivant ce lien.

Je viens d'acheter ma 1er voiture d'occasion et elle n'est plus assurée. Je n'ai pas encore mis la carte grise à mon nom. Puis-je quand même

prendre une assurance à mon nom le temps que je mette la carte grise a mon nom ?

Oui, car il n’est pas possible de réaliser une demande de carte grise sans avoir souscrit à une assurance au préalable.

Veuillez s'il vous plaît demander une attestation d'assurance provisoire auprès de votre agence d'assurance.

Nous vous invitons à commencer votre démarche de changement de propriétaire en suivant ce lien.

Je souhaite acheter un scooter 50cc mais je ne serais pas le conducteur. Donc, c'est une autre personne qui sera le conducteur. Ma question : le nom du titulaire de la carte grise doit-il être celui du conducteur. (pour info j'ai le permis. ) Merci d'avance pour votre réponse.

Le nom acheteur sur le certificat de cession et ceux pour le changement de propriétaire doivent être identiques.

Le nouvel acquéreur doit obligatoirement être détenteur du permis correspondant.

Nous vous invitons à commencer votre démarche de changement de propriétaire en suivant ce lien.

Mon amie décédée avait la carte grise à son nom mais, j'étais le 2ème conducteur pour l'assurance car elle était handicapée. Elle a un hérité sa fille. Quels sont mes droits pour récupérer la voiture ?

Le fait que vous ayez été le 2ème conducteur de la voiture de votre amie décédée ne vous donne pas des droits sur le véhicule. Vous devez prouver, que vous en êtes propriétaire ou copropriétaire. En cas de difficulté, nous vous conseiller de vous rapprocher d'un notaire ou d'un avocat.

Ma mère nous a laissé sa voiture et nous l'avons assuré chez notre assureur. J'ai envoyé une copie de mon contrat à son assureur mais celui-ci dit qu'il lui faut le certificat de cession pour résilier le contrat de ma mère. Est-ce vrai ? Ma mère est-elle dans l'obligation de nous la vendre pour que son assureur résilie son contrat ?

Afin de résilier son contrat d'assurance, votre mère doit présenter un accusé d'enregistrement de cession. Le véhicule peut être vendu ou cédé à titre gratuit. Vous pouvez effectuer cette démarche en suivant ce lien.

Je me suis mariée il y a peu et je déménage dans une semaine. Mon contrat d'assurance voiture, qui se renouvelle en juillet, va être à mon nom d'épouse. Mais ma carte grise est à mon nom de jeune fille. Dois-je obligatoirement refaire ma carte grise à mon nom d'épouse ? Puis-je seulement faire changer l'adresse ?

Le fait que votre assurance soit à votre nom d'épouse et votre carte grise au nom de jeune fille ne pose aucun problème. Vous pouvez tout à fait réaliser le changement d'adresse sans forcément y ajouter le changement de statut matrimonial, si c'est ce que vous souhaitez. La démarche s'effectue simplement via notre plateforme dédiée.

Peut-on assurer son véhicule avec une assurance multirisques habitation ?

L'assurance MRH couvre les dommages causés au logement, avec une possible extension pour des biens personnels, comme un vélo. En revanche, l'assurance multirisques habitation ne couvre jamais les véhicules immatriculés.

Peut-on immatriculer une voiture sans l'assurer pour la laisser dans un garage en tant que collectionneur, la voiture ne sortant pas sur la voie publique ?

Il n’est pas possible de réaliser une demande de carte grise sans avoir souscrit à une assurance au préalable. Nous vous invitons à commencer votre démarche de changement de propriétaire en suivant ce lien.

Je suis en train de restaurer une moto et je souhaiterai faire la carte grise. Je n'ai pas encore choisi ma compagnie d'assurance. Est-il possible de faire la carte grise avant d'être assuré ? Je prévois encore 2 mois de travail dessus pour pouvoir rouler avec.

Il n’est pas possible de réaliser une demande de carte grise sans avoir souscrit à une assurance au préalable. Dès cela fait, nous vous invitons à commencer votre démarche de changement de propriétaire en suivant ce lien.

Peut-on avoir la carte grise avec une assurance auto temporaire ?

L'assurance auto temporaire est acceptée, à condition d'être en cours de validité au moment de la demande.

J'ai acheté une voiture d'occasion et j'ai été voir ma banque pour l'assurer. L'on m'a dit que ce n'était pas nécessaire et qu'il fallait que la carte grise soit d'abord à mon nom. Que faire ?

Afin de réaliser toute démarche carte grise, le véhicule est dans l'obligation d'être assuré. L'organisme d'assurance peut vous faire souscrire un contrat d'assurance provisoire. Celui-ci deviendra définitif à réception du certificat d'immatriculation.

.webp)

.avif)

.webp)